2020年上市券商业绩全景扫描 中信国君海通领衔,兴业增速惊艳,资产投资收益成关键引擎

2020年,资本市场深化改革持续推进,叠加市场活跃度显著提升,证券行业迎来高景气周期。根据对40家上市券商的业绩梳理,行业整体呈现“总量攀升、结构分化、盈利加速”的特征,其中头部券商优势稳固,中小券商黑马频出,资产管理与投资收益成为业绩增长的核心驱动力。

一、头部券商净利润超百亿,行业集中度凸显

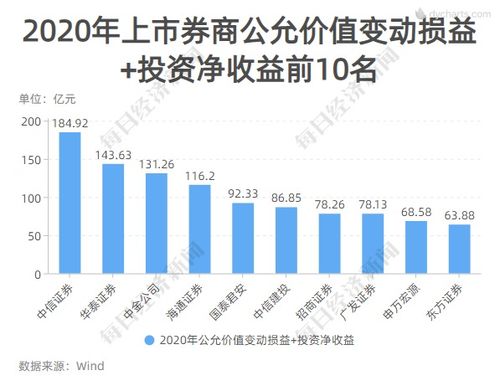

2020年,共有5家券商净利润突破百亿元大关,分别是中信证券(约149亿元)、国泰君安(约111亿元)、海通证券(约108亿元)、华泰证券(约108亿元)及招商证券(约95亿元,接近百亿)。中信证券以绝对优势稳居行业榜首,“券业一哥”地位稳固。这五家券商合计净利润占40家上市券商总利润的近四成,反映出在注册制推行、衍生品业务扩容等背景下,资本实力雄厚、业务布局全面的头部券商更具抗风险能力和增长弹性。

二、兴业证券增速“最惊艳”,中小券商表现分化

在净利润增速方面,兴业证券成为最大亮点,同比增幅超过120%,主要得益于其投资业务收入的大幅增长以及子公司兴证全球基金在资产管理领域的卓越表现。部分中小券商如浙商证券、东方财富等也凭借特色业务实现高速增长。行业内部增速分化明显,受业务结构、区域市场及经营策略差异影响,仍有部分券商增速低于行业平均。

三、资产投资收益成业绩增长核心引擎

从收入结构分析,2020年券商业绩增长的核心动力来自资产管理与投资收益(含公允价值变动)。随着股市结构性行情持续,券商自营投资业务普遍表现亮眼;财富管理转型加速,带动资产管理收入贡献显著提升。以中信证券为例,其投资收益占比超过30%,而多家券商资管子公司的净利润同比增幅超过50%,成为重要的利润增长点。这反映出券商正从传统的通道业务向资本中介和主动管理转型。

四、业务板块亮点纷呈,投行与经纪业务持续发力

除了资产端表现强劲,2020年券商的投行业务在注册制红利下收入大增,IPO承销规模创十年新高;经纪业务则受益于市场交投活跃,代理买卖证券业务净收入普遍提升。两融业务规模稳步增长,进一步增厚了利息净收入。不过,行业也面临佣金率下行、市场竞争加剧的挑战。

五、展望未来:行业马太效应强化,创新与风控并重

展望2021年及以后,证券行业在资本市场基础制度不断完善下,有望持续受益于直接融资比例提升、居民资产配置向金融产品转移等长期趋势。预计头部券商凭借综合服务能力,将进一步巩固优势;而特色化、差异化的中小券商有望通过聚焦细分领域实现突围。监管层对风险管理的要求日益提高,券商需在业务创新与合规风控之间寻求平衡,以实现高质量发展。

综上,2020年上市券商业绩的大起底,不仅展示了行业在特殊年份下的强劲韧性,更揭示了以资产投资收益为引领、多元业务协同发展的新格局。随着行业竞争进入深水区,如何把握市场机遇、优化收入结构,将成为各家券商未来战略的关键。

最新产品