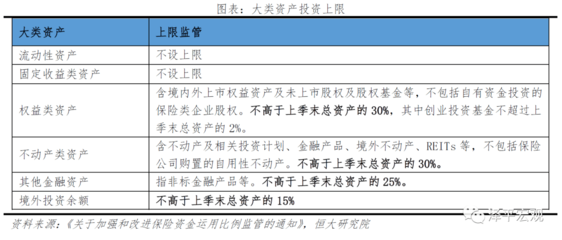

资产配置 穿越成功与失败的财富罗盘

在投资的世界里,成功与失败往往仅一线之隔。无论市场是牛是熊,无论个人投资决策是盈利还是亏损,一个核心问题始终悬于每一位投资者心头:你的资产配置好了吗?这不仅是一个关于资金的安排,更是一种贯穿投资生涯的战略智慧。

资产配置,简而言之,就是根据个人风险承受能力、财务目标与投资期限,将资金分配到不同的资产类别中,如股票、债券、现金、房地产或大宗商品等。其根本目的并非追求短期收益最大化,而是通过分散化来管理风险,力求在不同经济周期中实现更稳健的长期回报。它好比一艘船的压舱石,在市场风浪(无论是成功的顺风还是失败的逆流)中帮助投资组合保持平衡,避免因单一资产的剧烈波动而倾覆。

成功的投资经历,常常让人信心倍增,但也可能诱使投资者过度集中于当前表现优异的资产,例如在牛市中全仓股票。没有永远上涨的市场。历史反复证明,成功的巅峰往往潜藏着回调的风险。此时,科学的资产配置如同一道冷静的防线,提醒我们锁定部分利润,再平衡组合,避免因贪婪而将“成功”转化为未来的“失败”。它确保我们在顺境中不偏离长期航道。

反之,面对失败的投资或市场低谷,恐慌性抛售或完全退出市场是常见反应。但这往往会导致实际亏损,并错失后续复苏的机会。一个预先设定好的、多元化的资产配置方案,此时能发挥关键作用。例如,债券或黄金等资产可能在股市下跌时提供缓冲,稳定整体组合价值,给予投资者坚守的底气和心理安慰。它帮助我们在逆境中保持纪律,利用下跌机会以更低成本买入优质资产,为未来的“成功”埋下种子。

如何做好资产配置以驾驭投资收益的起伏呢?

知己:清晰界定自身的投资目标(如购房、教育、养老)、投资期限(短期、中期、长期)以及风险承受能力(能接受多大程度的亏损)。这是所有配置决策的基石。

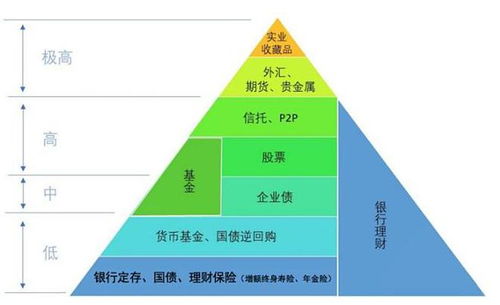

知彼:了解主要资产类别的历史风险收益特征及其在不同经济环境下的表现相关性。基本原则是“不把鸡蛋放在一个篮子里”,且篮子之间相关性越低,分散风险的效果通常越好。

构建与执行:基于以上分析,设定一个目标配置比例(如经典的60%股票/40%债券组合,或根据年龄调整的“100-年龄”股票占比法则)。关键在于严格执行,并定期(如每年或每半年)进行“再平衡”,即当市场波动导致实际比例偏离目标时,通过买卖调整回归原定比例。这本质上是“高卖低买”的纪律化操作。

动态审视:资产配置并非一劳永逸。当个人生命阶段、财务状况或市场长期逻辑发生重大变化时,需要对配置策略进行审视和调整。

资产投资收益的旅途必然伴随成功与失败的波折。卓越的投资者并非总能精准预测市场拐点,但他们大多善于通过严谨的资产配置来管理不确定性。配置得当的资产组合,不会保证你每次投资都成功,但它能极大地提高你穿越周期、最终实现长期财务目标的概率。所以,无论此刻你正品尝成功的喜悦还是承受失败的苦涩,都请扪心自问:我的资产配置,真的准备好了吗?它不仅是关于资金的分配,更是关于理性、纪律与远见的修炼。

最新产品