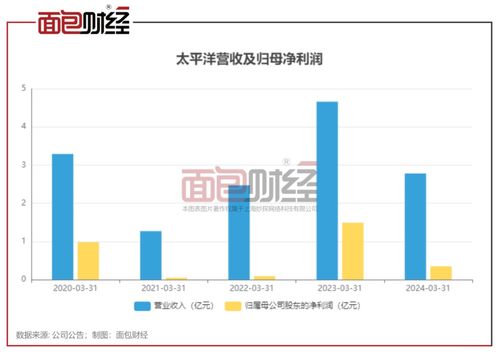

太平洋证券2024上半年净利预降逾六成 投资与信用业务承压,资产投资收益收窄

太平洋证券发布2024年上半年业绩预告,预计净利润同比降幅可能超过60%,引发市场关注。这一显著下滑主要归因于其核心的投资业务及信用业务收入同比大幅下降,资产投资收益亦呈现收缩态势,反映出在复杂市场环境下券商经营面临的普遍挑战。

具体来看,投资业务作为券商的重要利润来源,在2024年上半年表现疲软。受宏观经济预期、市场波动加剧及部分资产价格回调等因素影响,太平洋证券的自营投资及资产管理业务收益均受到冲击。股票、债券等主要投资品种的价差收益和公允价值变动收益不及去年同期,直接拖累了整体业绩。

信用业务也面临压力。两融业务(融资融券)规模增长放缓甚至可能有所收缩,股票质押等信用类业务在严监管和风险防控基调下,规模与息差收入均受到限制。市场交易活跃度阶段性降温,进一步影响了信用业务带来的利息收入。

资产投资收益的同比下降,则是上述因素的直接体现。在权益市场震荡、固定收益资产收益率徘徊低位的背景下,券商通过金融资产投资获取收益的难度增加,投资组合的回报率面临考验。太平洋证券的投资策略和风险控制能力在当期市场环境中承受了较大压力。

太平洋证券及其他券商需进一步优化资产配置,加强风险管理,并探索在财富管理、投行业务等领域的差异化发展,以应对市场周期性波动,实现业绩的稳健增长。